请告诉我们您的知识需求以及对本站的评价与建议。

满意 不满意

Email:

我国建筑业市场结构特征及其影响因素分析

栏目最新

- 2013年中国建筑业前三季度分析简报

- 建筑服务业发展现状及营改增税制设计研究

- 如何控制项目采购成本

- 国有建筑企业人力资源管理的问题与建议

- 建筑施工企业人才流失的对策

- 建筑业企业多元化战略的回顾与启示

- 世界顶级承包商的发展模式和启示

- 基于经济法看我国绿色建筑的发展问题

- 建筑工程土建预算的审查技巧、管理建议和误区

- 建筑企业的准时化采购模式研究

网站最新

内容提示:我国建筑业属于产业组织结构高度分散型行业,市场集中度较低,但近年来行业集中程度呈逐步改善的趋势。由于建筑产品及其生产方式的特殊性,导致规模经济等结构性进入壁垒没有起到限制企业进入的作用,而企业资质管理制度虽然构成了建筑市场最主要的进入壁垒,但长期来看对于抑制过度进入的作用比较有限。

1 引 言

改革开放以来,我国建筑业迅速发展壮大,工程建设水平不断提高,为社会经济的发展和缓解就业压力作出了巨大贡献,但同时也存在许多亟待解决的问题,其中市场过度竞争是比较突出的问题之一。以贝恩(Bain)为代表的产业组织理论认为,市场结构是影响市场行为和市场绩效的决定因素,而市场结构的影响因素主要包括企业数量和规模、进入壁垒、产品差异化程度。企业数量和规模分布能够反映该产业的市场结构和竞争程度,而进入壁垒和产品差异化作为影响市场竞争关系的重要因素,前者反映了潜在进入者成为现实进入者的时候所遇到的各种障碍,后者则是在位企业巩固和扩大市场份额的主要手段之一。因此,分析建筑业的市场结构特征及其影响因素,对于调整和完善建筑业产业组织具有重要的现实意义。(参考《建筑中文网》)

近年来,国内学术界对于我国建筑业的市场结构现状展开了一定的研究,如周强等(1999)、李洁(2000)、刘猛(2000)和李小冬(2006)从不同角度分析了建筑市场的集中度和进入壁垒。但总体而言,以建筑业为对象的产业组织研究尚未充分展开,缺乏从实证的角度分析影响市场结构的各种因素。为数不多的相关文献大都只分析了 20 世纪 90 年代建筑市场的集中状况,而且在测算市场集中度时的数据选用上存在需进一步改善之处。我国建筑业的市场结构具有哪些特征,如何选择合适的统计数据来度量市场集中状况?近年来工程建设规模的不断扩大是否影响了市场集中程度?规模经济等结构性进入壁垒以及资质管理等制度性进入壁垒有没有起到抑制过度进入的作用?这些问题是本文所要探讨的主要内容。

2 建筑市场的绝对集中度

绝对集中度是衡量市场集中程度的最常用指标,通常用规模最大的前 n 家企业的生产、销售累计数量或数额占整个市场相应数值总量的份额(CR)n来表示。建筑业的市场绝对集中度,可以通过在规模上处于前 n 位企业的建筑业产值等占整个行业的相应比重来测算。

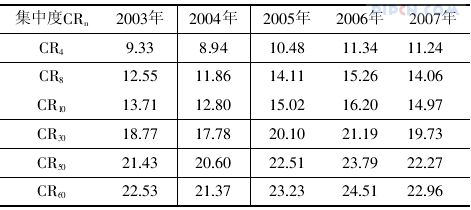

《中国建筑业统计年鉴》汇集了全行业统计数据以及各地区和各类企业的统计数据,但没有显示个别企业的产值、营业额等数据。为了获取行业内规模较大企业的数据,本文选用了来源于美国的权威建筑杂志《工程新闻记录(ENR)》和中国行业媒体《建筑时报》共同举办的“中国承包商和工程设计企业排名”数据。表 1 汇总了据此计算的 2003~2007 年市场绝对集中度。前 n 位企业的数据为中国承包商 60 强企业的国内营业额,全行业数据为全国资质等级以上建筑业企业的国内营业额总计(不包括劳务分包和资质以外企业)。测算结果显示,虽然我国建筑市场的绝对集中度总体上呈逐步上升趋势,但集中程度仍处于较低水平,2007 年最大四家企业的集中度 CR4 只有11.2%,即使 CR60 也没有超过 23%。由此可见,我国建筑业属于竞争性很强的原子型市场结构,行业中规模较大企业的竞争优势并不明显。

表1 建筑业的市场绝对集中度(%)

资料来源: 根据 《中国建筑业统计年鉴》、 美国 《ENR》 网站“TopChinese Contractors”排名计算。

需要补充说明的是,由于全行业统计数据仅限于资质等级以上企业,没有包含非资质等级企业,所以表 1 的计算结果要高于实际的市场集中度。但从经济普查的结果来看,非资质等级企业的规模远远小于资质等级企业①,故表 1 的计算结果与实际市场集中度的偏差应该不会太大。此外,由于“ENR 中国排名”中的承包商很多都是大型企业集团,属于多家法人企业的集合体,因此表 1 的计算结果体现的只是企业集团形式的市场集中度。如果按单个企业的产值计算市场集中度,其结果必然低于按整个企业集团计算的集中度。

市场容量的变化是影响集中度的一个重要因素。一般而言,市场规模的扩张容易使市场的集中程度降低,这是因为市场总量的扩大抵消了大企业的规模扩张而形成的集中趋势,同时也为中小企业的成长和新企业的进入提供了机会;而当市场发展停滞或市场规模缩小时,竞争程度的加剧会淘汰一部分弱小企业,从而导致市场集中度的上升。我国建筑市场目前正处于规模不断扩大的发展阶段,建筑安装工程投资总额随着经济的发展保持了快速增长,2003 年为 33447 亿元,2007 年上升至 83518 亿元,扩大了 1.5 倍。在建筑市场容量不断扩大的背景下,市场集中度不降反升,表明大型承包商的规模扩张超过了整个市场的发展速度。

3 建筑市场的结构性进入壁垒

进入壁垒作为影响市场结构的主要因素之一,长期以来一直都是产业组织理论所关注的研究领域。一般而言,进入壁垒可宽泛地理解为限制或妨碍潜在进入者进入的因素总和,所以能够构成进入壁垒的因素有许多,主要包括规模经济、产品差异化、必要资本量、绝对费用和政策法律等。这些因素可分为两大类,规模经济等因素属于结构性壁垒,政策法律因素属于制度性壁垒。

3.1 规模经济壁垒

新企业在未取得一定的市场份额以前,由于不能享受规模的经济性,相对于已占有市场的在位企业来说,其成本必然较高。由这一原因造成的市场进入障碍,就叫规模经济壁垒。规模经济表现在企业的各个职能环节之中,包括生产、管理、采购、研发、营销和售后服务等方面,其中,生产是企业实现规模经济的主要来源。但与其他工业部门相比,基于建筑工程的单件性、生产周期长和在空间上的分割性等特性,建筑业缺乏一般意义上的规模经济条件,施工企业的规模生产效应较小。

表2 2007年建筑业企业按资质等级划分的平均规模

资料来源:《中国建筑业统计年鉴 2008》

如前所述,近年来市场绝对集中度逐步上升的趋势说明大型建筑承包商的产出规模在不断扩大。但是,企业规模与经济效益之间是否存在正相关性,需要进一步的考察。从企业人数、产值和利润额来看,总承包特级企业的平均规模远大于其他等级企业(见表 2),但在规模经济方面,特级企业却并未表现出相应的优势。假设建筑业的规模经济差异值为 λ,特级企业的利润占有率(根据利润总额计算)为 X,特级企业的市场占有率(根据总产值计算)为 Y,其余企业的利润占有率和市场占有率分别为 X1 和Y1,则有(X÷Y)(/X1÷Y)1=λ。如果该比值明显大于 1 或小于1,则说明存在或不存在规模经济。根据 2007 年的相关统计数据计算,得出建筑业的规模经济差异值为 0.96,显示出特级企业(共 260 家)的规模经济要低于其余企业(共61814 家)。

考虑到总承包与专业承包的不同性质,去除专业承包企业(共 28003 家)后用同样方法进行了计算,规模经济差异值上升为 1.22,但该值不大,表明即使只考察总承包市场,特级企业与其他总承包企业相比也不具有显著的规模生产效应。总承包特级企业缺乏规模经济效益的原因之一在于,虽然特级企业具有较大的生产规模,但经营模式单一,管理效率较低,与具有集勘察、设计、施工、构配件生产等功能为一体的国际承包商相比还有较大差距。

3.2 其它结构性壁垒

3.2.1 产品差异化壁垒

除规模经济之外,传统上被认为是构成结构性进入壁垒的主要因素还有产品差异化、必要资本量、绝对费用等。产品差异化是指产业内相互竞争的企业所生产的产品之间替代的不完全性,是影响市场结构的重要因素之一,但其重要性在不同行业并不相同。建筑业企业的产品差异化主要体现在工程质量、工期、技术实力、管理能力和机械装备水平等方面,然而,建筑产品属性和生产方式的特殊性在较大程度上削弱了产品差异化的作用。

首先,建筑产品的生产程序与一般的工业产品不同,设计和施工这两个环节的主体往往是分离的。也就是说,建筑产品的主要功能特征通常由建筑产品的买方即业主和设计单位决定,而施工安装企业的主要任务是在给定的设计方案下提供相应的工程建设服务。在我国,绝大多数的建筑施工企业不具备工程前期策划和设计的能力,所以其产品差异化也就只能体现在工程建设服务水平上。其次,由于建筑工程采取的是先签订工程合同后进行施工的订货生产方式,所以业主在作出购买决策之前无法事先了解工程建设的质量,只能根据企业的资质等级、施工技术力量和施工方案以及类似工程的施工经验和以往工程质量记录等,来判断施工企业是否具有相应的承包能力。因此,与其他行业相比,建筑业总体上属于产品差异化程度不高的行业,由此形成的产品差异化壁垒也就较低。

改革开放以来,我国建筑业迅速发展壮大,工程建设水平不断提高,为社会经济的发展和缓解就业压力作出了巨大贡献,但同时也存在许多亟待解决的问题,其中市场过度竞争是比较突出的问题之一。以贝恩(Bain)为代表的产业组织理论认为,市场结构是影响市场行为和市场绩效的决定因素,而市场结构的影响因素主要包括企业数量和规模、进入壁垒、产品差异化程度。企业数量和规模分布能够反映该产业的市场结构和竞争程度,而进入壁垒和产品差异化作为影响市场竞争关系的重要因素,前者反映了潜在进入者成为现实进入者的时候所遇到的各种障碍,后者则是在位企业巩固和扩大市场份额的主要手段之一。因此,分析建筑业的市场结构特征及其影响因素,对于调整和完善建筑业产业组织具有重要的现实意义。(参考《建筑中文网》)

近年来,国内学术界对于我国建筑业的市场结构现状展开了一定的研究,如周强等(1999)、李洁(2000)、刘猛(2000)和李小冬(2006)从不同角度分析了建筑市场的集中度和进入壁垒。但总体而言,以建筑业为对象的产业组织研究尚未充分展开,缺乏从实证的角度分析影响市场结构的各种因素。为数不多的相关文献大都只分析了 20 世纪 90 年代建筑市场的集中状况,而且在测算市场集中度时的数据选用上存在需进一步改善之处。我国建筑业的市场结构具有哪些特征,如何选择合适的统计数据来度量市场集中状况?近年来工程建设规模的不断扩大是否影响了市场集中程度?规模经济等结构性进入壁垒以及资质管理等制度性进入壁垒有没有起到抑制过度进入的作用?这些问题是本文所要探讨的主要内容。

2 建筑市场的绝对集中度

绝对集中度是衡量市场集中程度的最常用指标,通常用规模最大的前 n 家企业的生产、销售累计数量或数额占整个市场相应数值总量的份额(CR)n来表示。建筑业的市场绝对集中度,可以通过在规模上处于前 n 位企业的建筑业产值等占整个行业的相应比重来测算。

《中国建筑业统计年鉴》汇集了全行业统计数据以及各地区和各类企业的统计数据,但没有显示个别企业的产值、营业额等数据。为了获取行业内规模较大企业的数据,本文选用了来源于美国的权威建筑杂志《工程新闻记录(ENR)》和中国行业媒体《建筑时报》共同举办的“中国承包商和工程设计企业排名”数据。表 1 汇总了据此计算的 2003~2007 年市场绝对集中度。前 n 位企业的数据为中国承包商 60 强企业的国内营业额,全行业数据为全国资质等级以上建筑业企业的国内营业额总计(不包括劳务分包和资质以外企业)。测算结果显示,虽然我国建筑市场的绝对集中度总体上呈逐步上升趋势,但集中程度仍处于较低水平,2007 年最大四家企业的集中度 CR4 只有11.2%,即使 CR60 也没有超过 23%。由此可见,我国建筑业属于竞争性很强的原子型市场结构,行业中规模较大企业的竞争优势并不明显。

表1 建筑业的市场绝对集中度(%)

资料来源: 根据 《中国建筑业统计年鉴》、 美国 《ENR》 网站“TopChinese Contractors”排名计算。

需要补充说明的是,由于全行业统计数据仅限于资质等级以上企业,没有包含非资质等级企业,所以表 1 的计算结果要高于实际的市场集中度。但从经济普查的结果来看,非资质等级企业的规模远远小于资质等级企业①,故表 1 的计算结果与实际市场集中度的偏差应该不会太大。此外,由于“ENR 中国排名”中的承包商很多都是大型企业集团,属于多家法人企业的集合体,因此表 1 的计算结果体现的只是企业集团形式的市场集中度。如果按单个企业的产值计算市场集中度,其结果必然低于按整个企业集团计算的集中度。

市场容量的变化是影响集中度的一个重要因素。一般而言,市场规模的扩张容易使市场的集中程度降低,这是因为市场总量的扩大抵消了大企业的规模扩张而形成的集中趋势,同时也为中小企业的成长和新企业的进入提供了机会;而当市场发展停滞或市场规模缩小时,竞争程度的加剧会淘汰一部分弱小企业,从而导致市场集中度的上升。我国建筑市场目前正处于规模不断扩大的发展阶段,建筑安装工程投资总额随着经济的发展保持了快速增长,2003 年为 33447 亿元,2007 年上升至 83518 亿元,扩大了 1.5 倍。在建筑市场容量不断扩大的背景下,市场集中度不降反升,表明大型承包商的规模扩张超过了整个市场的发展速度。

3 建筑市场的结构性进入壁垒

进入壁垒作为影响市场结构的主要因素之一,长期以来一直都是产业组织理论所关注的研究领域。一般而言,进入壁垒可宽泛地理解为限制或妨碍潜在进入者进入的因素总和,所以能够构成进入壁垒的因素有许多,主要包括规模经济、产品差异化、必要资本量、绝对费用和政策法律等。这些因素可分为两大类,规模经济等因素属于结构性壁垒,政策法律因素属于制度性壁垒。

3.1 规模经济壁垒

新企业在未取得一定的市场份额以前,由于不能享受规模的经济性,相对于已占有市场的在位企业来说,其成本必然较高。由这一原因造成的市场进入障碍,就叫规模经济壁垒。规模经济表现在企业的各个职能环节之中,包括生产、管理、采购、研发、营销和售后服务等方面,其中,生产是企业实现规模经济的主要来源。但与其他工业部门相比,基于建筑工程的单件性、生产周期长和在空间上的分割性等特性,建筑业缺乏一般意义上的规模经济条件,施工企业的规模生产效应较小。

表2 2007年建筑业企业按资质等级划分的平均规模

资料来源:《中国建筑业统计年鉴 2008》

如前所述,近年来市场绝对集中度逐步上升的趋势说明大型建筑承包商的产出规模在不断扩大。但是,企业规模与经济效益之间是否存在正相关性,需要进一步的考察。从企业人数、产值和利润额来看,总承包特级企业的平均规模远大于其他等级企业(见表 2),但在规模经济方面,特级企业却并未表现出相应的优势。假设建筑业的规模经济差异值为 λ,特级企业的利润占有率(根据利润总额计算)为 X,特级企业的市场占有率(根据总产值计算)为 Y,其余企业的利润占有率和市场占有率分别为 X1 和Y1,则有(X÷Y)(/X1÷Y)1=λ。如果该比值明显大于 1 或小于1,则说明存在或不存在规模经济。根据 2007 年的相关统计数据计算,得出建筑业的规模经济差异值为 0.96,显示出特级企业(共 260 家)的规模经济要低于其余企业(共61814 家)。

考虑到总承包与专业承包的不同性质,去除专业承包企业(共 28003 家)后用同样方法进行了计算,规模经济差异值上升为 1.22,但该值不大,表明即使只考察总承包市场,特级企业与其他总承包企业相比也不具有显著的规模生产效应。总承包特级企业缺乏规模经济效益的原因之一在于,虽然特级企业具有较大的生产规模,但经营模式单一,管理效率较低,与具有集勘察、设计、施工、构配件生产等功能为一体的国际承包商相比还有较大差距。

3.2 其它结构性壁垒

3.2.1 产品差异化壁垒

除规模经济之外,传统上被认为是构成结构性进入壁垒的主要因素还有产品差异化、必要资本量、绝对费用等。产品差异化是指产业内相互竞争的企业所生产的产品之间替代的不完全性,是影响市场结构的重要因素之一,但其重要性在不同行业并不相同。建筑业企业的产品差异化主要体现在工程质量、工期、技术实力、管理能力和机械装备水平等方面,然而,建筑产品属性和生产方式的特殊性在较大程度上削弱了产品差异化的作用。

首先,建筑产品的生产程序与一般的工业产品不同,设计和施工这两个环节的主体往往是分离的。也就是说,建筑产品的主要功能特征通常由建筑产品的买方即业主和设计单位决定,而施工安装企业的主要任务是在给定的设计方案下提供相应的工程建设服务。在我国,绝大多数的建筑施工企业不具备工程前期策划和设计的能力,所以其产品差异化也就只能体现在工程建设服务水平上。其次,由于建筑工程采取的是先签订工程合同后进行施工的订货生产方式,所以业主在作出购买决策之前无法事先了解工程建设的质量,只能根据企业的资质等级、施工技术力量和施工方案以及类似工程的施工经验和以往工程质量记录等,来判断施工企业是否具有相应的承包能力。因此,与其他行业相比,建筑业总体上属于产品差异化程度不高的行业,由此形成的产品差异化壁垒也就较低。

原文网址:http://www.pipcn.com/research/201011/14465.htm

也许您还喜欢阅读: