请告诉我们您的知识需求以及对本站的评价与建议。

满意 不满意

Email:

量本利分析法在钢构件投标报价中的运用

栏目最新

- 2013年中国建筑业前三季度分析简报

- 建筑服务业发展现状及营改增税制设计研究

- 如何控制项目采购成本

- 国有建筑企业人力资源管理的问题与建议

- 建筑施工企业人才流失的对策

- 建筑业企业多元化战略的回顾与启示

- 世界顶级承包商的发展模式和启示

- 基于经济法看我国绿色建筑的发展问题

- 建筑工程土建预算的审查技巧、管理建议和误区

- 建筑企业的准时化采购模式研究

网站最新

内容提示:量本利分析,全称为产量成本利润分析,用于研究价格、单位变动成本和固定成本总额等因素之间的关系。这是一个简单而适用的管理技术,用于工程钢结构件投标报价管理中,可以分析项目的报价、工程量、单位成本及总成本相互关系,为投标报价提供科学的依据。

【摘 要】量本利分析,全称为产量成本利润分析,用于研究价格、单位变动成本和固定成本总额等因素之间的关系。这是一个简单而适用的管理技术,用于工程钢结构件投标报价管理中,可以分析项目的报价、工程量、单位成本及总成本相互关系,为投标报价提供科学的依据。

【关键词】量本利分析法 钢构件 投标报价

一、量本利分析的基本原理

量本利分析法是根据产量、成本、利润三者之间的相互关系,进行综合分析,预测利润,控制成本的一种数学分析方法,通常也称为“盈亏分析法”。量本利分析法由美国沃尔特·劳漆斯特劳赫在二十世纪三十年代首创。它是在成本划分为固定成本和变动成本的基础上发展起来的。其基本原理是:当销售量增加时,销售收入成正比增加;但固定成本不增加,只是变动成本随销售量的增加而增加。因此,企业的总成本的增长速度低于销售收入的增长速度,当销售收入和总成本相等时(销售收入线与总成本线的交点),企业不盈也不亏,这时的销售量称为“盈亏平衡点”销售量。

量本利分析的基本数学模型:

QP = F QV M

式中:Q =销售量

P =单位产品价格

F =固定成本

V =单位变动成本

M =利润

QP =销售收入

QV =变动成本

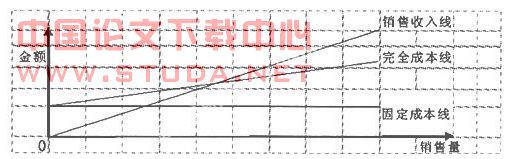

用图形表示为:

以纵轴表示收入与成本,以横轴表示销售量,建立坐标图,并分别在图上画出成本线和收入线,称之为盈亏分析图。

从图上看出,收入线与成本线的交点称之为盈亏平衡点或损益平衡点。在该点上,完全成本与销售收入正好相等,即处于不亏不盈或损益平衡状态,也称为保本状态。在这个点上利润等于零。

二、量本利分析法在钢构件投标报价中的应用

(一)总成本与固定成本、可变成本

根据成本费用与实物量的关系可以将总成本费用分解为:固定成本、可变成本。

1.固定成本

是指在一定的实物量范围内不受实物量多少影响的成本。如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费。

2.可变成本

是指随实物量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资。

(二)根据量本利原理,钢构件报价分析的基本数学模型可表示为

QP =F QV M

式中: Q = 钢构件实物量

P =单位钢构件价格

F =固定成本

V =单位变动成本

M =利润

QP = 钢构件报价总额 (三)以结构制造厂为例,应用量本利对钢结构件的报价进行分析

结构制造厂2008年1-9月份完成钢结构件制作30569吨,企业总产值22444.7万元,完成利润1293万元,产值利润率为5.76%,平均每月生产钢构件3397吨。2008年1-9月钢构件制作成本情况如下表,根据2008年生产成本情况,我们确定结构制造厂吨钢构件成本构成情况,并分为可变成本部分和固定成本部分。

结构制造厂2008年1-9月份生产成本情况表 单位:元

根据上表可知,结构制造厂每月的固定费用F=2995240.84(元),单位可变成本 V=5192.41(元)

这样我们就可以计算有一定利润的前提下,每个钢构件制作商务标的报价情况。

根据公式QP = F QV M可得

QV=2995240.84 5192.41Q M

在某工业用主厂房的钢结构制作商务标中,钢构件实物量为2885吨,根据公式,当M=0时,此商务标的保本报价为QV0=2995240.84 5192.41×2885=17975344元。当利润率为5.76%时,报价QV=Q V0/(1-0.576) =19074006元,这时利润M=1098663元。

1.当变动成本降低5%

成本总额=17975344-5192.41×2885×5%=17975344-749005=17226339元

成本降低率=749005/17975344×100%=4.17%

(1)报价不变,那么该项商务标预计可获利润

M=19074006-17226339=1847667元.

(2)利润不变,那么该项商务标报价

QV=17226339 1098663=18325002元

2.当固定成本降低5%

成本总额=17975344-2995240.84×5%=17975344-149762=17825582元

成本降低率=149762/17975344×100%=0.83%

(1)报价不变,此时该项商务标预计可获利润

M=19074006-17825582=1248424元

(2)利润不变,那么该项商务标报价为

QV=17825582 1098663=18924245元

固定成本和变动成本的变化对目标成本都将产生一定的影响。一般钢构件制作的变动成本远远高于其固定成本,因此,寻求降低成本途径应从变动成本入手,取得的效益也比固定成本高。这从上面的实例计算中也可看出,变动成本降低5%使得总成本降低4.17%,而固定成本降低5%仅使得总成本降低了0.83%。

这样,根据对目标成本的分析,预测并确定成本的降低额,则可以通过在满足利润不变的条件下,降低标价;或者在报价不变的情况下,提高利润水平,进行预测目标利润。另一方面,如果预测到制作成本的增加,且企业不准备通过减少利润而取得项目,可提高标价,而保证企业赢得既定的利润;或者从长远考虑适当减少利润或保本,不提高标价,以争取中标而获得项目,从而占领市场。

在建筑市场以及世界经济不断风云变幻的环境下,钢构件的生产能否保质保量,不仅制约整个工程项目总体网络计划,而且影响到合同履约能力和企业的对外形象。这就使得在钢构件投标报价中如何报标,如何报好标,既占有市场,又获得更大利润,具有重要意义。应用量本利原理进行投标报价管理,可提供方便快捷的计算方法,保证企业按照预计的目标,做出正确的报价。 来源: 《建筑中文网》.

【关键词】量本利分析法 钢构件 投标报价

一、量本利分析的基本原理

量本利分析法是根据产量、成本、利润三者之间的相互关系,进行综合分析,预测利润,控制成本的一种数学分析方法,通常也称为“盈亏分析法”。量本利分析法由美国沃尔特·劳漆斯特劳赫在二十世纪三十年代首创。它是在成本划分为固定成本和变动成本的基础上发展起来的。其基本原理是:当销售量增加时,销售收入成正比增加;但固定成本不增加,只是变动成本随销售量的增加而增加。因此,企业的总成本的增长速度低于销售收入的增长速度,当销售收入和总成本相等时(销售收入线与总成本线的交点),企业不盈也不亏,这时的销售量称为“盈亏平衡点”销售量。

量本利分析的基本数学模型:

QP = F QV M

式中:Q =销售量

P =单位产品价格

F =固定成本

V =单位变动成本

M =利润

QP =销售收入

QV =变动成本

用图形表示为:

以纵轴表示收入与成本,以横轴表示销售量,建立坐标图,并分别在图上画出成本线和收入线,称之为盈亏分析图。

从图上看出,收入线与成本线的交点称之为盈亏平衡点或损益平衡点。在该点上,完全成本与销售收入正好相等,即处于不亏不盈或损益平衡状态,也称为保本状态。在这个点上利润等于零。

二、量本利分析法在钢构件投标报价中的应用

(一)总成本与固定成本、可变成本

根据成本费用与实物量的关系可以将总成本费用分解为:固定成本、可变成本。

1.固定成本

是指在一定的实物量范围内不受实物量多少影响的成本。如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费。

2.可变成本

是指随实物量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资。

(二)根据量本利原理,钢构件报价分析的基本数学模型可表示为

QP =F QV M

式中: Q = 钢构件实物量

P =单位钢构件价格

F =固定成本

V =单位变动成本

M =利润

QP = 钢构件报价总额 (三)以结构制造厂为例,应用量本利对钢结构件的报价进行分析

结构制造厂2008年1-9月份完成钢结构件制作30569吨,企业总产值22444.7万元,完成利润1293万元,产值利润率为5.76%,平均每月生产钢构件3397吨。2008年1-9月钢构件制作成本情况如下表,根据2008年生产成本情况,我们确定结构制造厂吨钢构件成本构成情况,并分为可变成本部分和固定成本部分。

结构制造厂2008年1-9月份生产成本情况表 单位:元

根据上表可知,结构制造厂每月的固定费用F=2995240.84(元),单位可变成本 V=5192.41(元)

这样我们就可以计算有一定利润的前提下,每个钢构件制作商务标的报价情况。

根据公式QP = F QV M可得

QV=2995240.84 5192.41Q M

在某工业用主厂房的钢结构制作商务标中,钢构件实物量为2885吨,根据公式,当M=0时,此商务标的保本报价为QV0=2995240.84 5192.41×2885=17975344元。当利润率为5.76%时,报价QV=Q V0/(1-0.576) =19074006元,这时利润M=1098663元。

1.当变动成本降低5%

成本总额=17975344-5192.41×2885×5%=17975344-749005=17226339元

成本降低率=749005/17975344×100%=4.17%

(1)报价不变,那么该项商务标预计可获利润

M=19074006-17226339=1847667元.

(2)利润不变,那么该项商务标报价

QV=17226339 1098663=18325002元

2.当固定成本降低5%

成本总额=17975344-2995240.84×5%=17975344-149762=17825582元

成本降低率=149762/17975344×100%=0.83%

(1)报价不变,此时该项商务标预计可获利润

M=19074006-17825582=1248424元

(2)利润不变,那么该项商务标报价为

QV=17825582 1098663=18924245元

固定成本和变动成本的变化对目标成本都将产生一定的影响。一般钢构件制作的变动成本远远高于其固定成本,因此,寻求降低成本途径应从变动成本入手,取得的效益也比固定成本高。这从上面的实例计算中也可看出,变动成本降低5%使得总成本降低4.17%,而固定成本降低5%仅使得总成本降低了0.83%。

这样,根据对目标成本的分析,预测并确定成本的降低额,则可以通过在满足利润不变的条件下,降低标价;或者在报价不变的情况下,提高利润水平,进行预测目标利润。另一方面,如果预测到制作成本的增加,且企业不准备通过减少利润而取得项目,可提高标价,而保证企业赢得既定的利润;或者从长远考虑适当减少利润或保本,不提高标价,以争取中标而获得项目,从而占领市场。

在建筑市场以及世界经济不断风云变幻的环境下,钢构件的生产能否保质保量,不仅制约整个工程项目总体网络计划,而且影响到合同履约能力和企业的对外形象。这就使得在钢构件投标报价中如何报标,如何报好标,既占有市场,又获得更大利润,具有重要意义。应用量本利原理进行投标报价管理,可提供方便快捷的计算方法,保证企业按照预计的目标,做出正确的报价。 来源: 《建筑中文网》.

原文网址:http://www.pipcn.com/research/200909/14018.htm

也许您还喜欢阅读: